T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı

| T.C. Maliye Bakanlığı Vergi Denetim Kurulu Başkanlığı | |

|---|---|

| |

| Kuruluş | 2011 |

| Merkez | Çukurambar Mah. Dumlupınar Bulvarı No: 33 Çankaya/Ankara |

| Resmî diller | Türkçe |

| Lider | Hüseyin Karakum |

| Resmî site | vdk.gov.tr |

Vergi Denetim Kurulu Başkanlığı (VDK), Maliye Bakanlığı merkez teşkilatı bünyesinde doğrudan Maliye Bakanına bağlı olarak faaliyet gösteren denetim birimi.

Asli görevi, vergi denetimi olmakla birlikte teftiş, soruşturma gibi faaliyetleri de yürütür. İnsan kaynağını Vergi Müfettişleri oluşturur. Maliye Bakanlığı'nın farklı denetim birimlerini tek çatı altında toplayan 646 sayılı Kanun Hükmünde Kararname'nin Resmi Gazete'de yayınlanması ile 10 Temmuz, 2011'de kurulmuştur.[1] Dönemin Maliye Bakanı Mehmet Şimşek VDK'nın vergi incelemelerinde çok başlılığı önlemek, uzmanlaşmayı sağlamak ve Maliye Bakanlığı'nın denetim ihtiyacını karşılamak amacıyla kurulduğunu kaydetmiştir.[2] Kurulun başkanı, Hüseyin Karakum'dur.[3]

Tarihçe

Vergi Denetim Kurulu Öncesi Denetim Yapısı

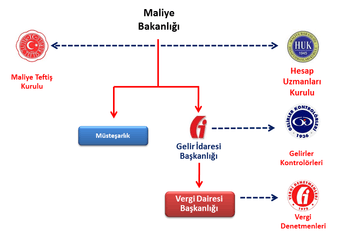

VDK'nın kurulmasından önce Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelir İdaresi Başkanlığı'nın merkezi denetim birimi Gelirler Kontrolörleri Başkanlığı ve taşra denetim birimi Vergi Denetmenleri Büro Başkanlıklarından oluşan çoklu bir denetim yapısı söz konusuydu. Türkiye'de Maliye Bakanlığı’nın fonksiyonlarının artması ve yaygınlaşması gerekçesiyle arttırılan denetim birimlerinin sayısı, bir yandan mükerrer denetime ve kaynak israfına, diğer yandan da denetim kargaşasına ve denetim birimleri arasında koordinasyonsuzluğa sebep olduğu gerekçesiyle eleştirilmekteydi.[4] Dokuzuncu Kalkınma Planı Vergi İhtisas Komisyonu Raporunda vergi denetiminin etkinsizliği, kayıt dışı ekonomiyi besleyen faktörlerden biri olarak gösterilmiş ve vergi idaresinin denetim etkinliğinin güçlendirilmesi gerektiği görüşüne yer verilmiştir.[5]

Vergi denetiminde etkinliği arttırma ve koordinasyonu sağlama amacına dönük olarak 2010'da Vergi İnceleme ve Denetim Koordinasyon Kurulu kurulmuştur.[6] Düzenlemeyle oluşturulan kurulun dışında bırakılan Vergi Denetmenleri, yeni yapıya karşı çıkmıştır.[7]

Vergi Denetim Kurulu'nun Kuruluşu

646 sayılı Kanun Hükmünde Kararname'nin 27990 sayılı Resmi Gazete'de yayınlanması ile 10.07.2011 tarihi itibariyle Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelir İdaresi Başkanlığı Gelirler Kontrolörleri Başkanlığı ve Vergi Denetmenleri Büro Başkanlıkları lağvedilerek VDK kurulmuştur. Lağvedilen birimlerde görev yapan denetim elemanları VDK çatısı altında toplanmıştır. Birleşme sonucu Gelirler Kontrolörleri, Maliye Müfettişleri, Vergi Denetmenleri ve Hesap Uzmanları kadroları kaldırılarak Vergi Müfettişliği adı altında tek bir kadro oluşturuldu.[1] VDK, Maliye Bakanlığı merkez teşkilatında "danışma ve denetim birimi" olarak doğrudan bakana bağlanmıştır. Kurul faaliyetlerini merkezde Başkan, Başkana bağlı 6 Başkan Yardımcısı ve Başkan Yardımcılarına bağlı toplam 21 şube müdürlüğü vasıtasıyla yürütmektedir. Diğer taraftan Kurula verilen görevlerin yerine getirilmesinde, uzmanlaşma ve işbölümünün sağlanması amacıyla Bakan onayı ile doğrudan Başkanlığa bağlı olmak üzere 29 ilde toplam 41 adet Grup Başkanlığı oluşturulmuştur.[8]

Yeni yapı, bir kısım denetim elemanlarınca denetimde etkinliği sağlayacağı, meslek taassubunu ve bürokratik kast sistemini ortadan kaldıracağı düşünülerek savunulmuş ve zihniyet devrimi olarak nitelendirilmiş;[9] başka bir kısım tarafından ise eğitimi, bilgi birikimini ve deneyimi göz ardı ettiği, merkez ve taşra arasında yetki kademelendirmesine gidilmediği gibi gerekçelerle eleştirilmiştir.[10]

Görevleri

Vergi İncelemesi

Vergi incelemesi, ödenmesi gereken verginin doğruluğunun araştırılması, tespit edilmesi ve sağlanmasına yönelik faaliyetlerdir. Türkiye gibi beyan esasına dayalı vergi sistemlerinde mükelleflerin beyanlarının doğruluğunun araştırılması gerekmektedir. Devletin kamu hizmetini sunmak üzere ihtiyaç duyduğu mali kaynaklara ulaşabilmesi, piyasayı düzenlemesi, gelir dağılımında adaleti sağlaması, piyasada eşit koşullarda rekabeti sağlaması ve güvence altına alması gibi ekonomik, mali ve sosyal amaçları gerçekleştirebilmesi için düzgün işleyen bir vergi sistemi gerekmektedir. Vergi denetimi, sağlıklı işleyen bir vergi sisteminin sağlanması açısından önem arz etmektedir. Bu doğrultuda VDK'nın temel amacı, etkin ve verimli vergi denetimi yapmak, kayıt dışı ekonomi ve yolsuzlukla mücadele etmek, teftişlerde etkinliği artırmaktır.[8]

Aşağıda yer alan tablolarda VDK'nın kurulmasından sonra gerçekleştirilen vergi incelemelerine ilişkin istatistiki bilgiler yer almaktadır.

| Yıllar | İncelenen Mükellef Sayısı | Tarhı Önerilen Vergi Tutarı | Mükellef Başına Vergi Farkı | Kesilmesi Önerilen Ceza |

|---|---|---|---|---|

| 2011[8] | 16.267 | 3.926.153.961 | 241.357 | 6.540.331.412 |

| 2012[8] | 46.845 | 4.535.523.091 | 96.820 | 8.776.095.415 |

| 2013[11] | 71.352 | 8.561.313.250 | 119.987 | 19.086.884.477 |

| 2014[12] | 55.284 | 7.939.389.423 | 143.610 | 16.582.633.968 |

| 2015[13] | 58.676 | 9.803.999.983 | 321.138 | 18.843.082.627 |

Yukarıdaki tabloda, son üç yılda yapılan vergi incelemelerin sonucuna yer verilmiştir. İstatistiklere göre; 2012 yılında, bir önceki yıla göre incelenen mükellef sayısında %188, tarhı önerilen vergi tutarında %15, kesilmesi önerilen ceza tutarında %34 artış sağlanmıştır. 2013 yılında ise incelenen mükellef sayısında %52, tarhı önerilen vergi tutarında %88, kesilmesi önerilen ceza tutarında ise %117 artış sağlanmıştır.

2014 yılında, VDK tarafından gerçekleştirilen vergi incelemelerinde, incelenen mükellef sayısında azalma görülmekle birlikte; bulunan vergi farkı neredeyse bir önceki yılla aynıdır. Bunun nedeni, incelemeye tabi tutulan mükelleflerin yüzde %25'inin, bir hesap dönemine ilişkin tüm hesap ve işlemlerinin kontrol edilmiş olmasıdır.[14]

| Yıllar | İncelenen Mükellef Sayısı | Toplam Mükellef Sayısı[15] | İncelenen Mükellef Oranı |

|---|---|---|---|

| 2011 | 16.267 | 2.367.721 | % 0,69 |

| 2012 | 46.845 | 2.422.975 | % 1,93 |

| 2013 | 71.352 | 2.460.281 | % 2,90 |

| 2014 | 55.284 | 2.472.658 | % 2,24 |

| 2015 | 58.676 | 2.527.084 | % 2,32 |

Yukarıdaki tabloda, VDK'nın kurulması sonrasında incelenen mükellef sayısının, gelir vergisi ve kurumlar vergisi mükelleflerinin toplamına oranı yer almaktadır. Oran ne kadar yüksek olursa, mükelleflerin incelenme olasılıkları da o kadar yüksek olmaktadır. İncelenme oranının makul bir seviyede olması, denetimlerin caydırıcılığı açısından önem arz etmektedir.

Teftiş

Teftişin amacı, teftişe tabi birimin, gerek asli ve mali işlemlerini, gerekse teşkilat yapısı ile insan ve maddi kaynaklarını; yerindelik/amaca uygunluk, hukuka uygunluk ve performans bakımından, risk analizleri çerçevesinde değerlendirmek, sorunların çözümü ve iyi yönetişimin başarılması konusunda idareye yardımcı olmaktır.[8] VDK tarafından yapılan teftişlerde, otomasyon programları üzerinden yapılan "e-teftiş" uygulamalarına ağırlık verilmektedir.

Diğer Görevler

178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname'nin 646 sayılı KHK ile değişik 20'nci maddesine göre VDK'nın görev ve yetkileri şunlardır:

- Her türlü bilgi, veri ve istatistiği toplamak suretiyle oluşturulacak Risk Analiz Sistemi üzerinden mükelleflerin faaliyetlerini gruplar ve sektörler itibarıyla analiz etmek, mukayeseler yapmak ve bu suretle risk alanlarını tespit etmek.

- Vergi yükümlülüklerine ilişkin ihbar ve şikayetleri değerlendirmek.

- Vergi incelemelerinde Gelir İdaresi Başkanlığı ile gerekli eş güdümü ve işbirliğini sağlamak.

- İnceleme ve denetim sonuçlarını izlemek, değerlendirmek ve istatistikler oluşturmak.

- Vergi inceleme ve denetimleri ile raporlamaya ilişkin standart, ilke, yöntem ve teknikleri geliştirmek, inceleme ve denetim rehberleri hazırlamak, vergi incelemesi yapmaya yetkili olanların uyacakları etik kuralları belirlemek.

- Vergi Müfettişlerinin mesleki yeterlik ve yetkinliklerinin sağlanması ve artırılması için gerekli çalışmaları yapmak, bu amaca katkı sağlamak üzere kalite güvence sistemini geliştirerek uygulamak.

- Performans değerlendirme sistemi oluşturmak ve Vergi Müfettişlerinin performansını bu sisteme göre değerlendirmek.

- Vergi kaçırma ve vergiden kaçınma alanındaki gelişmeler ile bunların ortaya çıkarılması ve önlenmesine yönelik yöntemler konusunda araştırmalar yapmak.

- Vergi mevzuatı ile ilgili görüş ve önerilerde bulunmak.

- Bakan tarafından verilen teftiş, inceleme, denetim ve soruşturmaları yapmak.

- Bakan tarafından verilen benzeri görevleri yapmak.

Teşkilat Yapısı

Vergi Denetim Kurulu, faaliyetlerini merkezde Başkan, Başkana bağlı 6 Başkan Yardımcısı ve Başkan Yardımcılarına bağlı toplam 21 şube müdürlüğü vasıtasıyla yürütmektedir. Diğer taraftan Kurula verilen görevlerin yerine getirilmesinde, uzmanlaşma ve iş bölümünün sağlanması amacıyla Bakan onayı ile doğrudan Başkanlığa bağlı olmak üzere 29 ilde toplam 41 adet Grup Başkanlığı oluşturulmuş ve her Grup Başkanlığına bir Başkan ve yeterli sayıda Başkan Yardımcısı görevlendirmesi yapılmıştır.

Şube Müdürlükleri

- Küçük ve Orta Ölçekli Mükellefler İnceleme Şube Müdürlüğü

- Büyük Ölçekli Mükellefler İnceleme Şube Müdürlüğü

- Organize Vergi Kaçakçılığı ile Mücadele İnceleme Şube Müdürlüğü

- Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar İnceleme Şube Müdürlüğü

- İhbar ve Şikayetleri Değerlendirme Şube Müdürlüğü

- Teftiş ve Soruşturma Şube Müdürlüğü

- Risk Analiz Şube Müdürlüğü

- Bilgi İşlem Şube Müdürlüğü

- İnsan Kaynakları Şube Müdürlüğü

- Eğitim Hizmetleri Şube Müdürlüğü

- Sınav Hizmetleri Şube Müdürlüğü

- Bina Yönetimi ve Evrak Şube Müdürlüğü

- Evrak ve Arşiv Şube Müdürlüğü

- İdari ve Mali İşler Şube Müdürlüğü (I) (II)

- Bilgi Edinme ve Halkla İlişkiler Şube Müdürlüğü

- Strateji, Dış İlişkiler ve Veri Analizi Şube Müdürlüğü

- Performans Şube Müdürlüğü

- Mevzuat Şube Müdürlüğü

- Elektronik Denetim Şube Müdürlüğü

- İhtilaflı İşler Şube Müdürlüğü

Grup Başkanlıkları

Küçük ve Orta Ölçekli Mükellefler Grup Başkanlıkları

Yıllık brüt satışlar ile aktif büyüklüğünün aritmetik ortalaması 50.000.000 TL veya öz sermaye büyüklüğü 15.000.000 TL’nin altında olan mükellefler, Küçük ve Orta Ölçekli Mükellefler Grup Başkanlıkları'nda görevli Vergi Müfettişlerince incelenir. Maliye Bakanlığı bu hadleri %300'üne kadar arttırmaya ve %50'sine kadar indirmeye yetkilidir.[16] 29 ilde 34 Küçük ve Orta Ölçekli Mükellefler Grup Başkanlığı kurulmuştur: Adana, Ankara (Üç adet), Antalya, Aydın, Balıkesir, Bursa, Denizli, Diyarbakır, Edirne, Erzurum, Eskişehir, Gaziantep, Hatay, İstanbul(Dört adet), İzmir, Kahramanmaraş, Kayseri, Kocaeli, Konya, Malatya, Mersin, Manisa, Muğla, Sakarya, Samsun, Şanlıurfa, Tekirdağ, Trabzon, Zonguldak.

Büyük Ölçekli Mükellefler Grup Başkanlıkları

Yıllık brüt satışlar ile aktif büyüklüğünün aritmetik ortalaması 50.000.000 TL veya öz sermaye büyüklüğü 15.000.000 TL'nin üstünde olan mükellefler ile bu hadlere bakılmaksızın bankalar, sigorta şirketleri, finansal kiralama şirketleri, faktoring ve finansman şirketleri, sermaye piyasası kurumları ile bireysel emeklilik veya sermaye piyasası faaliyetlerinde bulunan 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununda yer alan faaliyet konularından en az birini yürütmek üzere kurulan kuruluşlar ve finansal holding şirketleri nezdinde tam ve sınırlı vergi incelemeleri; Büyük Ölçekli Mükellefler Grup Başkanlıklarında görev yapan Vergi Müfettişleri tarafından yapılmaktadır. Üç ilde Büyük Ölçekli Mükellefler Grup Başkanlığı kurulmuştur: Ankara, İstanbul, İzmir.

Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlıkları

Vergi kayıp ve kaçağı ile mücadele kapsamında; Vergi kayıp ve kaçağına neden olabilecek riskli alanlar ile risk unsurlarının tespiti yönünde araştırmalar yapılması, Vergi kayıp ve kaçağının önlenmesine ilişkin olarak mevzuat ve uygulamaya yönelik öneri geliştirme çalışmaları yapılması, raporlar hazırlanması, Organize ve sistematik vergi kayıp ve kaçağına neden olan alanlara ilişkin inceleme yöntem ve teknikleri geliştirme faaliyetlerinde bulunulması, bu amaçla rehberler ve inceleme rapor örnekleri hazırlanması, Vergi inceleme raporları ve vergi suçu raporları üzerinde yapacağı çalışmalarla vergi kaçırma türleri ve bunlarla mücadele yöntemleri konusunda tipoloji raporların oluşturulması gibi çalışmalar Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlıklarında görevli Vergi Müfettişleri tarafından yerine getirilmektedir.[8] İstanbul ve Ankara'da olmak üzere iki ayrı Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlığı mevcuttur.

Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar Grup Başkanlıkları

Mükelleflerin ilişkili kişilerle olan işlemlerinin transfer fiyatlandırması yönünden incelenmesi, yurtdışı faaliyetler ile ilgili kazanç ve iratların incelenmesi ve örtülü sermaye incelemeleri esas olmak üzere, Başkanlıkça belirlenen konularda her türlü inceleme yapmak görevi; Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar Grup Başkanlıklarında görevli Vergi Müfettişleri aracılığıyla yürütülmektedir. Üç ilde mevcuttur: İstanbul, Ankara ve İzmir.

Ayrıca bakınız

Dış bağlantılar

Kaynaklar

- 1 2 "646 sayılı Vergi Denetim Kurulu Başkanlığının Kurulması Amacıyla Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Hükmünde Kararname". Resmi Gazete. 2 Ocak 2013 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20130102102435/http://www.resmigazete.gov.tr:80/eskiler/2011/07/20110710-1.htm. Erişim tarihi: 05.03.2014.

- ↑ "Vergi müfettişleri mükellefe nazik olacak". hurriyet.com.tr. 29.12.2011. 6 Mart 2014 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20140306235835/http://www.hurriyet.com.tr/ekonomi/19562543.asp. Erişim tarihi: 04.03.2014.

- ↑ "Vergi Denetim Kurulu Başkanı Belirlendi". haber365.com. 04.08.2011. 7 Mart 2014 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20140307001013/http://www.haber365.com/Haber/Vergi_Denetim_Kurulu_Baskani_Belirlendi/. Erişim tarihi: 04.03.2014.

- ↑ Mesut HASTÜRK, Türkiye'de Vergi Denetiminin Etkinliğinin İncelenmesi ve Değerlendirilmesi, 2010, sf. 88

- ↑ DPT, "Dokuzuncu Kalkınma Planı Vergi Özel İhtisas Komisyonu Raporu", Ankara, 2006.

- ↑ "6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun". Resmi Gazete. 30 Nisan 2012 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20120430102544/http://www.resmigazete.gov.tr:80/eskiler/2010/08/20100801-1.htm. Erişim tarihi: 06.03.2014.

- ↑ "Vergi denetmenlerinden protesto". hurriyet.com.tr. 6 Mart 2014 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20140306235838/http://www.hurriyet.com.tr/ekonomi/14973228.asp?gid=373. Erişim tarihi: 06.03.2014.

- 1 2 3 4 5 6 "Vergi Denetim Kurulu 2012 Faaliyet Raporu". Vergi Denetim Kurulu. 6 Mart 2014 tarihinde kaynağından arşivlendi. http://web.archive.org/web/20140306234056/http://www.vdk.gov.tr/File/?path=ROOT%2fDocuments%2fDosya%2fvergi+denetim+kurulu_200513.pdf. Erişim tarihi: 06.03.2014.

- ↑ Vergi Müfettişleri Derneği Genel Başkanı Aykut Güleç, "Vergide yeni yapı ZİHNİYET DEVRİMİ", 27.09.2011, yenisafak.com.tr. Erişim Tarihi: 06.03.2014

- ↑ Hesap Uzmanları Derneği Başkanı Necdet GÖKMEN, Vergi Denetimin Yeniden Yapılanmaya Şimdi Daha Fazla İhtiyaç Var, Vergi Dünyası, Sayı:360, sf.6

- ↑ "Maliye, 2013'te vergi cezası rekoru kırdı" radikal.com.tr, 13.01.2013. Erişim Tarihi: 06.03.2014

- ↑ "VDK Faaliyet Raporu 2014" vdk.gov.tr, 09.02.2015. Erişim Tarihi: 16.02.2015

- ↑ "VDK Faaliyet Raporu 2015" vdk.gov.tr, 11.03.2016. Erişim Tarihi: 10.04.2016

- ↑ "Maliye, vergi kaçıranlara göz açtırmadı" aa.com.tr, 06.02.2015. Erişim Tarihi: 09.02.2015

- ↑ Gelir İdaresi Başkanlığınca yayınlanan vergi istatistiklerine göre, ilgili yılın Aralık ayında faal olan Gelir Vergisi ve Kurumlar Vergisi mükelleflerinin toplamı. http://www.gib.gov.tr/index.php?id=271

- ↑ Bu konuya ilişkin düzenlemeler 31.10.2011 tarih ve 28101 sayılı Resmi Gazete'de yayınlanan Vergi İncelemelerinde Uyulacak Usul ve Esaslar Hakkında Yönetmelik'te yer almaktadır.